분기 가격체계 직후, 난감한 시행착오 직면

국내산·수입산 동반 품귀, 대체불가 공급불안

2021년 철근 시장은 원자재와 수급, 가격 어느 것도 가늠하기 힘든 예측불허로 첫 발을 띈다. 겪어보지 못한 ‘불확실성’과 ‘변동성’이 연초 철근 시장의 큰 부담으로 작용하게 됐다. 새해 철근 시장의 출발점을 지난해와 비교해 되짚어 본다.

■ 현재 진행형 원가충격..’적자 경고등’

철근 업계는 2021년을 원자재 대란으로 출발한다. 지난 연말 국내외 철스크랩 가격 폭등의 후폭풍이 예고된 상황이다. 원가충격이 본격화되는 연초 시장은 철스크랩 가격의 추가 상승 공포까지 떠안게 됐다.

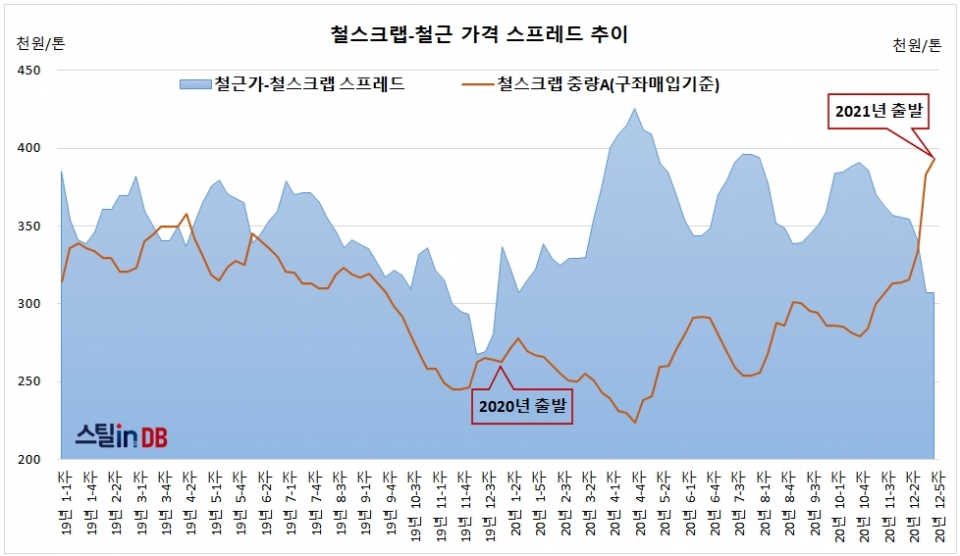

지난 11월~12월 국내 철스크랩 가격 상승폭은 톤당 10만원을 훌쩍 넘어섰다. 국내 철스크랩 가격이 2013년 12월 이후 최고점을 찍었지만, 해외 철스크랩 가격과의 격차는 여전히 톤당 10만원 안팎. 온전한 추격에 나서지 않는다 해도, 1월 동안 톤당 5만원~6만원의 추가 상승이 관측되는 상황이다.

철근-철스크랩 스프레드 또한 1년 만에 역대급 저점으로 떨어졌다. 1분기 3만원의 철근 가격 인상으로는 위안 삼기 어렵다. 현재 진행형인 원가상승을 감안할 때, 한계선을 뚫고 내려가는 적자구조 진입이 불가피하다.

■ 국내산·수입산 철근, 분기價 돌파..’가격파괴’

2021년 철근 가격은 분기 고시(기준)가격을 상회하는 이례적인 구조로 출발한다. 원자재 대란과 극심한 품귀를 배경으로, 국내산과 수입산 철근 가격이 동시에 분기 고시가격을 넘나들게 됐다. 사상 최대 수요로 공급능력의 한계가 드러났던 2017년 9월 이후 처음이다.

지난 12월에는 수입 철근이 국내산 ‘분기 고시가격’과 ‘유통가격’을 단번에 뛰어 넘는 가격파괴 상황까지 연출됐다. 2021년 1분기 고시가격(71.5만원)은 3만원 인상으로 출발하지만, 시중 유통가격의 상승폭은 예단하기 힘든 실정이다.

2020년 철근 시장은 2019년 하반기의 가격붕괴 후유증으로 출발했다. 2020년 1분기 고시가격(66만원)은 5만4,000원 인하됐지만, 국내산·수입산 유통가격은 5만원 이상 수직상승 하는 혼돈이 연출됐다.

■ 분기 가격체계 기반..견고해진 원칙마감 ‘압박’

2021년 철근 시장은 ‘분기 가격체계’로 출발한다. 2019년 1월부터 시작된 제강사의 ‘월 고시가격 체계’가 2020년 4분기를 기점으로 기존 분기 기준가격과 일원화 됐다. 이를 계기로, ‘분기 기준가격=제강사 판매가격’의 새로운 개념이 만들어졌다.

‘분기 기준가격’과 ‘월 고시가격’이 충돌했던 2020년의 출발에 비해 가격체계의 혼선은 크게 줄었다. 다만 분기 가격체계 도입 직후, 원자재 가격 폭등이 연출되면서 난감한 시행착오를 겪게 됐다.

제강사의 마감 신뢰도 바뀌었다. 2020년의 출발은 가격정상화 명분을 내세운 고마감(원칙마감) 강행 논란이 컸다. 이와 달리, 2021년은 이견 없는 원칙마감의 신뢰로 출발하게 됐다. 더 이상 손실보전을 기대할 수 없는 현실에서, 철근 유통업계는 자력으로 마진을 확보해야 하는 생존과제를 짊어지게 됐다.

■ 국내산·수입산 동반 품귀..’공급불안 연장’

2021년 철근 시장은 극심한 품귀로 출발한다. 국내산과 수입산 철근이 동시에 한계를 드러내는 공급불안 상황을 맞았다. 지난 11월 이후 본격화된 재고부족이 예상치 못한 12월 가수요로 극심해졌다.

지난 12월 철근 재고지표는 국내산(제강사)과 수입산(인천항)을 합산해도 20만톤을 밑돌았다. 국내산과 수입산 보유재고 모두 이례적인 저점으로 추락했다. 무엇보다, 국내산↔수입산의 대체불가 상황에 긴장감이 높다.

34만톤(국내산 25.5만톤·수입산 8.4만톤)의 합산재고로 2020년을 출발했던 것과 비교하면, 올해의 출발점은 15만톤이나 적은 수준이다. ▲원가충격으로 제강사의 정상가동을 기대하기 어려운 국내산 철근 ▲오퍼가격 폭등으로 계약차질이 불가피한 수입산 철근 모두 공급불안을 해소하기 힘든 실정이다.